数百万美国人在多年延期偿付后,突然欠下数十亿美元的学生债务。

据纽约联邦储备银行称,数百万新近出现学生贷款拖欠的借款人中,许多人此前已经拥有次级信用评级。照片:DAVID L. RYAN/BOSTON GLOBE/GETTY IMAGES

在疫情期间,数百万美国人的学生贷款还款被暂停。现在,他们又重新背负上了还款义务。

对于借款人来说,这意味着每个月,他们本可以用于其他方面的资金现在要用来偿还债务。许多未按时还款的人现在被视为拖欠或违约,这种状态会降低信用评分。今年前三个月,约有 560 万借款人的学生贷款被标记为新增拖欠。

这将给个人财务带来压力。与此同时,它也给更广泛的经济带来新的挑战。

几个月前,借款人就被要求偿还学生贷款。但就在本月,特朗普政府开始对数百万违约的学生贷款借款人进行催收,并威胁要没收他们的工资、退税和联邦福利。在疫情之前,催收流程是标准流程。但这对于那些以前没有经历过,或者忘记了这种流程的人来说,仍然可能是一种冲击。

摩根士丹利的经济学家本月估计,今年每月的还款额将总共增加 10 亿至 30 亿美元。他们表示,这可能会使 2025 年的国内生产总值减少约 0.1 个百分点。

摩根士丹利的经济学家还指出,大约有 800 万借款人参加了“通过有价值的教育进行储蓄”计划,简称 SAVE——这是拜登政府时期的一项计划,允许借款人根据自己的收入进行还款,但在法庭上受到了质疑。这些借款人可能需要在今年晚些时候或明年初开始还款。

政府暂停联邦学生贷款和利息累积的政策早在 2023 年秋季就结束了。但直到去年秋季,错过的还款才会被报告给信用评级公司——许多借款人可能在今年注意到自己的信用评分大幅下降时才痛苦地发现这一点。

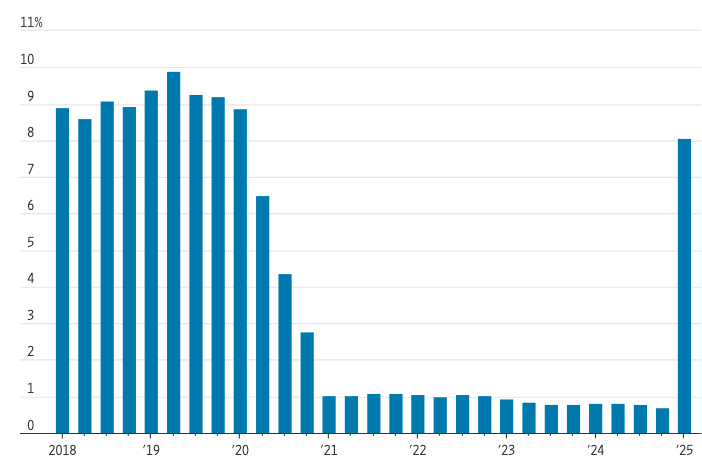

学生债务流入拖欠状态

来源:纽约联邦储备银行

来源:纽约联邦储备银行

注:学生贷款余额拖欠至少 90 天的比例,占上一季度当前或拖欠不足 90 天的余额的比例。

随着那个无后果的过渡期结束,违约现象激增,以逾期超过90天的贷款衡量。纽约联邦储备银行本月报告称,学生贷款违约率从第四季度的0.7%跃升至第一季度的8%,回到了疫情前的水平附近。

杜克大学经济学家迈克尔·迪纳斯坦表示,任何重启还款都可能导致违约率出现某种程度的上升。他希望当人们收到违约通知时,会认真对待还款,并且近年来推出的还款计划最终可能会使违约率低于疫情前的水平。他担心的是,这么多人长期没有还款,现在很难还款了。

“既有乐观的道路,也有悲观的道路,”迪纳斯坦说。“我对预测我们走在哪一条道路上持谨慎态度。”

纽约联邦储备银行的数据显示,在学生贷款方面被标记为新违约的数百万借款人中,许多人已经拥有次级信用评级。但有200万人信用评分在620至719之间,按照纽约联邦储备银行的定义,接近优质。另有40万人被标记为优质,评分超过720。接近优质借款人的平均信用评分下降了140点,优质借款人的平均信用评分下降了177点。

信用评分的下降可能会进一步限制支出,因为许多去年可能符合信用卡、汽车贷款或抵押贷款资格的借款人,现在将不再符合资格。

此外,他们中的一些人可能对此感到惊讶。疫情期间,两家主要的贷款服务机构终止了收取学生债务的合同。

摩根士丹利经济学家估计,今年学生贷款还款可能会使2025年国内生产总值减少约0.1个百分点。图片来源:BING GUAN/BLOOMBERG NEWS

剑桥大学经济学家康斯坦丁·亚内利斯说:“想象一下,这些人已经五年没有还款了,突然收到一封来自一家他们从未听说过的公司的信,说:‘你欠我们学生贷款还款。’”

亚内利斯还担心,由于前总统乔·拜登试图减免大量学生债务,许多借款人并没有真正预料到他们需要再次开始还款,并围绕这种信念制定了预算。特别面临风险的可能是那些在贷款暂停期间毕业,并且没有贷款还款经验的借款人。

他说,在未来几个月,拖欠率可能会注定上升,更多的借款人难以还款,他们的信用评级将继续恶化。

那些上过两年制或营利性学校,或者在获得学位前就辍学的人,更有可能落后。(而且这两类人之间存在大量重叠。)

那些落后的人往往也更贫穷:根据纽约联邦储备银行的数据,密西西比州45%的学生贷款借款人在第一季度拖欠还款,比例高于其他任何州。密西西比州也有特别高比例的人生活在贫困线以下。

芝加哥大学哈里斯公共政策学院的经济学家莱斯利·特纳表示,那些在学生贷款还款方面遇到麻烦的人,往往是最无力负担的人。

特纳说,情况并非像刻板印象中那样,“是那些上了常春藤盟校、居住在沿海地区的22岁年轻人”。

原文链接:https://www.wsj.com/economy/student-loans-economy-f6a11598?mod=hp_lead_pos8