由于唐纳德·特朗普总统不断升级的贸易战,投资者纷纷抛售美国长期债券,国债市场中一项备受青睐的押注正迎来有史以来最好的表现之一。

国债作为动荡时期全球避风港的地位可能正在消退,上周股市剧烈波动,长期债券利率飙升,从而大幅增加了对收益率曲线变陡的押注。

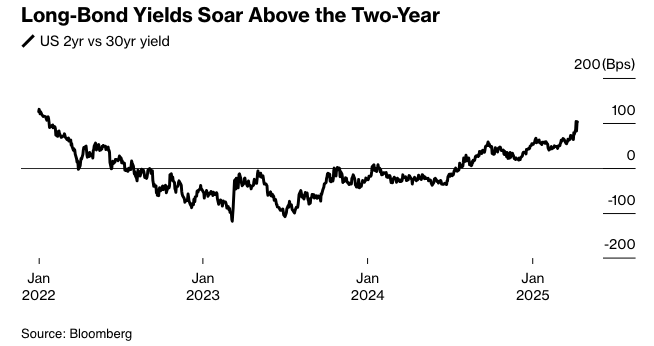

投资者持有30年期国债相对于2年期国债所要求的额外收益率已经连续九周上升,自彭博社1992年开始整理数据以来,这种情况只出现过一次。 上周,这一差距达到了2022年以来的最高水平,为DoubleLine等押注此类行情的资金管理公司带来了提振。

上周,长期债券的吸引力有所减弱,部分原因是市场猜测特朗普的关税政策将削弱国际市场对美国国债的需求。与此同时,由于国会正在辩论减税,本已臃肿的美国赤字可能会进一步扩大。此外,由于对经济的担忧日益加剧,与较长期债券相比,较短期债券表现更好,原因是市场预期美联储将很快降低利率。

对于DoubleLine来说,预期两年到三十年的曲线会更加陡峭,是应对这种动态的方式。

“这对我们来说是更清晰的表达,”该公司投资组合经理比尔·坎贝尔说。“鉴于这些长期因素,这种曲线定位在目前仍然是谨慎的。

上周,还有其他因素加剧了较长期债券的超额抛售。市场猜测对冲基金正在解除杠杆交易,或者由于贸易战使企业前景黯淡,银行为满足客户的流动性需求而抛售债券以筹集资金。

在所有动荡中,华尔街也有人议论,如果债券抛售恶化,美联储可能需要介入。波士顿联邦储备银行行长苏珊·柯林斯在接受《金融时报》采访时表示,如果需要,央行将“绝对”准备好帮助稳定市场。

潜在的美联储行动背景表明,陡峭化策略可能远非一帆风顺,而且在所有动荡中,也有可能从逆转中获利。从2年期到30年期的收益率曲线在上周五大幅收窄了陡峭化走势,此前一天,BMO Capital Markets的策略师表示,他们进行了一项交易,即2年期到10年期的利差将会收窄。

彭博策略师表示...

“美国正在重新谈判与贸易伙伴的关系,并收回对其边境的控制权,这是英国脱欧的主要动机。这对英国来说效果并不好。资本外流,导致英镑大幅下跌。在旧世界,美国可以免受这种影响,但这已不再是理所当然的。”

西蒙·怀特,宏观策略师

尽管如此,随着众议院通过了一项推进特朗普减税计划的方案,押注较长期国债将继续承压的观点仍然充满活力。上周出现了一项大型期权押注,目标是在几周内将10年期国债收益率升至4.6%,为2月份以来的最高水平。

“我们正在关注财政谈判,任何更大规模的方案(即赤字)的迹象也将不利于美国国债的需求,因为供需情况会看起来更糟,” 摩根大通资产管理公司的投资组合经理 Priya Misra 说。

周三将举行的 130 亿美元 20 年期美国国债拍卖是对投资者情绪的下一个重大考验,此前上周受到市场欢迎的 10 年期和 30 年期债券发行曾短暂地平息了市场。

美联储主席杰罗姆·鲍威尔将于周三发表讲话,他本月早些时候已明确表示,美联储不会急于对特朗普政府的征税做出反应。周五,纽约联邦储备银行行长约翰·威廉姆斯表示,由于美国的关税政策和移民减少,他预计经济增长将放缓,失业率将上升,通货膨胀将加剧。

目前,交易员们正在猜测,央行将在年底前降息三次,每次降息 25 个基点,以防止经济大幅下滑。

“未来三到六个月将会非常动荡,” Mischler Financial Group 的董事总经理 Tom di Galoma 说。“市场陡峭的走势预示着经济衰退即将来临。”

需要关注的事项

经济数据:

4 月 14 日:纽约联储一年期通胀预期

4 月 15 日:帝国制造业指数;进出口价格指数

4 月 16 日:MBA 抵押贷款申请;零售销售,纽约联储服务业商业活动;工业生产;产能利用率;商业库存;制造业 (SIC) 生产;NAHB 住房市场指数;TIC 流量

4 月 17 日:房屋开工;建筑许可;首次申请失业救济人数;费城联储商业前景

美联储日程:

4 月 14 日:理事克里斯托弗·沃勒;费城联储主席帕特里克·哈克;亚特兰大联储主席拉斐尔·博斯蒂克

4 月 15 日:理事丽莎·库克

4 月 16 日:克利夫兰联储主席贝丝·哈马克;鲍威尔;堪萨斯城联储主席杰夫·施密德

4 月 17 日:理事迈克尔·巴尔

4 月 18 日:旧金山联储主席玛丽·戴利

拍卖日程:

4 月 14 日:13 周、26 周国库券

4 月 15 日:52 周国库券;6 周国库券

4 月 16 日:17 周国库券;20 年期债券

4 月 17 日:4 周、8 周国库券;5 年期通胀保值债券