由于关税削弱了美国经济前景,股市和美元同步下跌

纽约证券交易所。华尔街股市今年持续下跌 © JUSTIN LANE/EPA-EFE/Shutterstock

近几周,华尔街的“美国例外论”交易已被打破,唐纳德·特朗普的关税以及对经济前景和地缘政治的不确定性引发了美元和股市异常持久且深度的双重抛售。

今年以来,美元兑一篮子六种货币已下跌4%,而蓝筹股标准普尔500指数已下跌近4%。

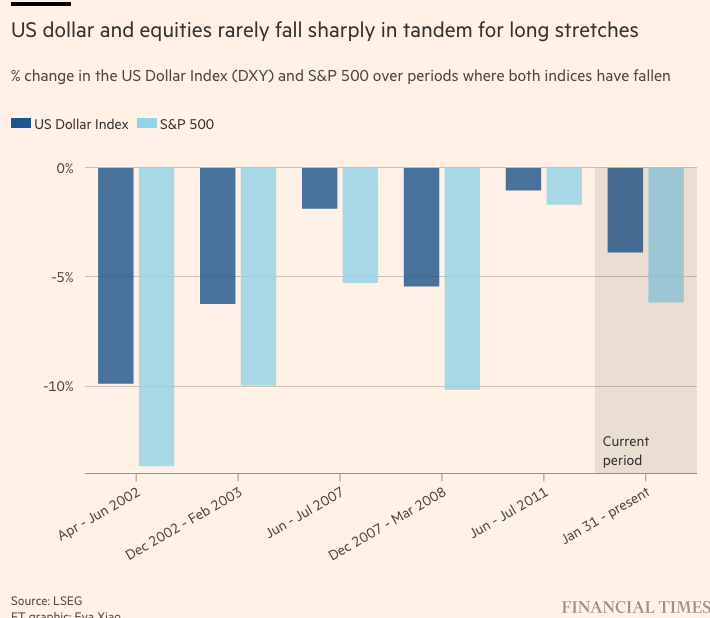

投资银行高盛的研究显示,华尔街股市和货币出现如此大规模和持续的下跌是不寻常的,在过去25年中只发生过少数几次。这些下跌标志着与近年来的逆转,此前市场押注美国经济将优于其他国家,从而引发了对美国金融资产的追捧,牺牲了其他主要市场。

高盛本周告诉客户:“近几周对美国例外论可持续性的日益增长的怀疑引发了自1970年代初以来美国股市最快的修正之一”,并补充说“虽然股市修正从历史上看并非那么罕见,但同时发生的美元抛售则不然——尤其是在股市迅速重新定价时”。

最近美国股市和美元的动荡,正值特朗普不断升级的贸易战动摇了全球金融市场,并引发了对世界最大经济体发展轨迹的担忧。美国联邦储备委员会周三下调了经济增长预测,并上调了通胀预期,理由是关税是导致下调的重要原因。

直到今年,华尔街股市一直主导着全球市场——这得益于人们预期美国经济将继续以快于竞争对手的速度增长。根据FactSet的数据,MSCI美国股票指数从2023年到2024年飙升了54%,而MSCI对不包括美国的全球发达市场股票的衡量指标以美元计算上涨了17%。

在去年11月特朗普赢得选举后的最初阶段,股市飙升得更高,而美元则因押注亲商政策将提振经济增长,而关税最终将被证明比当选总统所威胁的更为温和而大幅上涨。

但自从特朗普1月份就职以来,这些押注迅速瓦解,总统对包括墨西哥、加拿大和中国在内的大型贸易伙伴的进口商品征收高额关税,并威胁要采取更多行动——促使华尔街银行质疑美国资产还能跑赢多久。

摩根大通的货币策略师本周指出,“美国例外主义——本轮周期中最重要的宏观交易主题——在今年年初开始减弱,并拖累了[美元]走低”,并补充说,“我们四年来首次彻底看空[美元]”。

摩根大通的策略师指出了“关税执行的不确定性”和“美国经济活动放缓比预期更为严重且更为前置”等原因,表达了他们对美元前景的悲观态度,同时还提到“德国-欧洲财政和地缘政治的分水岭时刻”,这指的是德国政府最近提出加强军事和基础设施支出的计划。

截至今年,目前除美国外,MSCI全球指数已上涨近9%,而该指数提供商的美国指数则下跌了近4%。

全球资产管理公司今年对美国股市的态度也变得更加消极,加剧了有关美国特殊主义未来的辩论。

加州州立教师退休系统(California State Teachers’ Retirement System)首席投资官斯科特·陈(Scott Chan)在最近的一次投资委员会会议上表示,特朗普签署的“惊人数量的行政命令”导致了“市场上的巨大不确定性”。他补充说:“这里的潜在风险是前所未有的。这些是改变世界的风险。”

其他策略师指出,资金流入国际股票市场是投资者积极调整投资组合、超越美国市场的证据。

摩根大通资产管理公司的全球固定收益负责人鲍勃·米歇尔(Bob Michele)表示:“市场参与者似乎正在开始寻找美元以外的其他选择,或者将他们的美元资产分散到其他市场和货币中。”他补充说:“更广泛的市场告诉我们,美元的特殊主义似乎已经达到顶峰。”

尽管如此,经济学家和分析师强调,美国的经济未来仍不确定,他们对可能出现的长期经济放缓并没有绝对的定论。

今年,大量资金涌入国债市场,再次表明美元资产仍被视为避险资产。然而,大部分资金流入了短期政府债券,而非长期国债——分析师表示,这凸显了投资者对美国增长方向缺乏信心。

联盟伯恩斯坦公司(AllianceBernstein)首席经济学家埃里克·温诺格拉德(Eric Winograd)表示,“市场绝对在质疑”美国特殊主义的可持续性,但他认为,现在断定这一独特声誉已“结束”还为时过早。

他补充说:“我仍然认为,特别是贸易政策推动美国受到的相对伤害可能比其他国家少,”并指出,迄今为止对经济增长的担忧更多地来源于情绪调查而非硬数据。他说:“现在我们必须看到事实——我们必须看到证据,这需要时间。”

不过,温诺格拉德补充道,“你可能期待的特殊主义程度可能已经略有下降。”

原文链接:https://www.ft.com/content/c02df9e1-10e0-4dfa-a3b5-0477cce3b98c