经济衰退的担忧重新燃起美国人过度负债的担忧

美国的消费者和他们的信用卡帮助美国经济度过了许多艰难时刻。现在,随着人们对经济衰退的担忧再次浮出水面,令人担忧的是他们的信用卡可能已经达到上限。

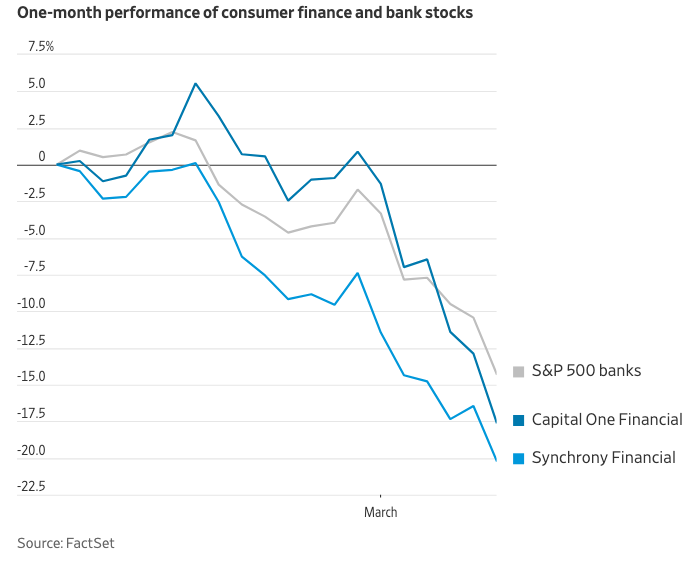

股市最近的暴跌范围很广,但在一些板块中跌幅更大。其中最引人注目的是消费贷款。主要贷款机构和信用卡公司美国运通(American Express AXP -2.27%下跌;红色向下箭头),第一资本金融(Capital One Financial COF 0.93%上涨;绿色向上箭头),发现金融(Discover Financial DFS 0.50%上涨;绿色向上箭头)和Synchrony Financial(SYF -0.59%下跌;红色向下箭头)周一跌幅均超过4%。今年到目前为止,这四家公司的平均跌幅约为12%,而标准普尔500指数的跌幅为4.5%。

这并非消费贷款机构的股票首次首当其冲地受到经济担忧的影响。在过去几年中的几个时间点,逾期付款或银行注销消费贷款激增,导致消费贷款机构的股票暴跌;注销是指已作为损失注销的贷款。一个很大的担忧是,如果美国人无法偿还债务,他们将无法像以前那样消费——从而消除经济的一个关键支柱。

最近发生的这些事件通常是错误的信号。违约率上升在许多情况下集中在某些借款人群体中,特别是那些在2021年和2022年承担大量新债务的人。在那段时间里,许多消费者能够借到比平时更多的钱,因为他们手头有刺激计划的资金,以及因封锁而被迫储蓄的资金。许多银行此后已经提高了获得信用卡的难度。

现在,许多不良债务最终正在被消化和处理。穆迪评级预测,今年下半年,汽车贷款和信用卡贷款的注销实际上将下降,尽管幅度非常小。

然而,投资者突然有了新的担忧。一方面,美国人经通胀调整后的债务负担开始在每个家庭的基础上进一步超过疫情前的水平。根据消费者金融网站WalletHub汇编的数据,截至2024年第四季度,平均家庭的信用卡债务经通胀调整后首次超过1万美元,为2009年以来首次。

然后是经济下滑甚至彻底衰退的风险日益增加。 投资者显然担心特朗普总统关税政策带来的影响。 周一,在政府官员和特朗普本人发出愿意接受短期痛苦(在市场和经济方面)以实现不太明确的长期目标的信号后,市场的警报级别进一步升高。 财政部长斯科特·贝森特表示,经济可能需要“排毒期”来减少对政府支出的依赖。

贷款人经常说,他们信用建模中最重要的输入是就业。 无论经济增长或股票价格如何,只要人们有工作,他们就可能按时付款。 因此,贷款人可能对失业很敏感,即使失业集中在联邦工作人员或在依赖进口商品的部门工作的人群中。

在经济压力下,信用卡和汽车贷款也可能因消费者不断变化的债务偿还优先顺序而受到影响。 房价上涨和疫情期间超低的抵押贷款利率意味着,消费者可能比以往任何时候都更不愿意失去房屋,这意味着抵押贷款支付可能会在预算战中胜出。 纽约联邦储备银行最近发布的研究表明,根据消费者行为样本,抵押贷款债务的优先顺序最近高于本世纪以来的任何时候。

大型消费贷款机构的业绩仅代表美国消费经济的一部分。 最容易受到经济影响的人,例如那些领取可能被削减的政府福利的人,可能没有信用卡。 他们也可能依赖较小的、专门的汽车贷款机构来获得汽车贷款。 这些消费者也最有可能因汽车零件等进口商品成本上涨而扰乱预算。

这些经济上处于边缘地位的消费者仅占支出的一小部分,尤其是在可自由支配的商品和服务方面。 那么,对更广泛的市场来说,特别令人担忧的是高收入消费者中违约率的上升。

经济逆转可能导致支出大幅回落。照片:JOHN TAGGART FOR WSJ

根据VantageScore(三大信用局的独立合资企业)发布的CreditGauge数据,从2023年1月到2025年1月,年收入15万美元或以上的人群拖欠整体债务60至89天的比率增加了一倍以上。这些迟付款的比率仍然远低于其他群体,仅占未偿余额的0.16%。但这一增幅远超过中等收入和最低收入人群的增长。

VantageScore首席战略官兼首席经济学家Rikard Bandebo表示:“我们看到高收入消费者面临着更大的信贷压力。” 他说,对于那些没有大量房产或大型投资组合作为后盾的人来说,压力更大。“在2025年,越来越多的消费者可能会难以平衡增加的支出和他们的实际收入。”

这些消费者,他们中的许多人并不算非常富有,将较少的收入用于必需品,而将更多的收入用于可自由支配的购买,这意味着他们也拥有最大的灵活性来增加储蓄,这使得他们有可能成为更广泛经济的一个重要支点。

美国消费者仍有很大的缓冲空间。进入2025年,美国整体家庭资产负债表状况良好。例如,根据美联储的数据,截至2024年第三季度,家庭偿债支出约占可支配个人收入的11%,仍低于疫情前的水平。

但消费者的行为不仅仅取决于他们今天的资金状况,还取决于他们认为未来将拥有的资金。在美联储2月份进行的一项消费者调查中,受访者平均认为,他们有14.6%的可能性在未来三个月内无法支付至少一项最低要求的债务,这是自2020年4月以来的最高水平。

风险在于,经济逆转可能导致消费支出急剧下降。这使得该国的消费贷款机构成为一个需要关注的关键压力点。

原文链接:https://www.wsj.com/economy/consumers/consumer-credit-debt-economy-impact-634eda8d?mod=hp_lead_pos9