在唐纳德·特朗普总统表示他认为美国经济不会衰退后,股市在深夜时段攀升,他同时淡化了华尔街因其贸易战而产生的恐慌情绪。

“我根本不认为会衰退。我认为这个国家将会繁荣,” 特朗普在白宫表示。 他补充说,市场“会上涨也会下跌。但你知道吗,我们必须重建我们的国家。”

贸易紧张导致股市动荡。摄影师:Michael Nagle/彭博社

一只追踪标普500指数(SPY)的6000亿美元交易所交易基金在常规交易结束后上涨。 白宫表示,对加拿大和其他国家征收25%的钢铁和铝关税将生效,此前特朗普放弃了对美国最大贸易伙伴的金属征收50%关税的威胁。

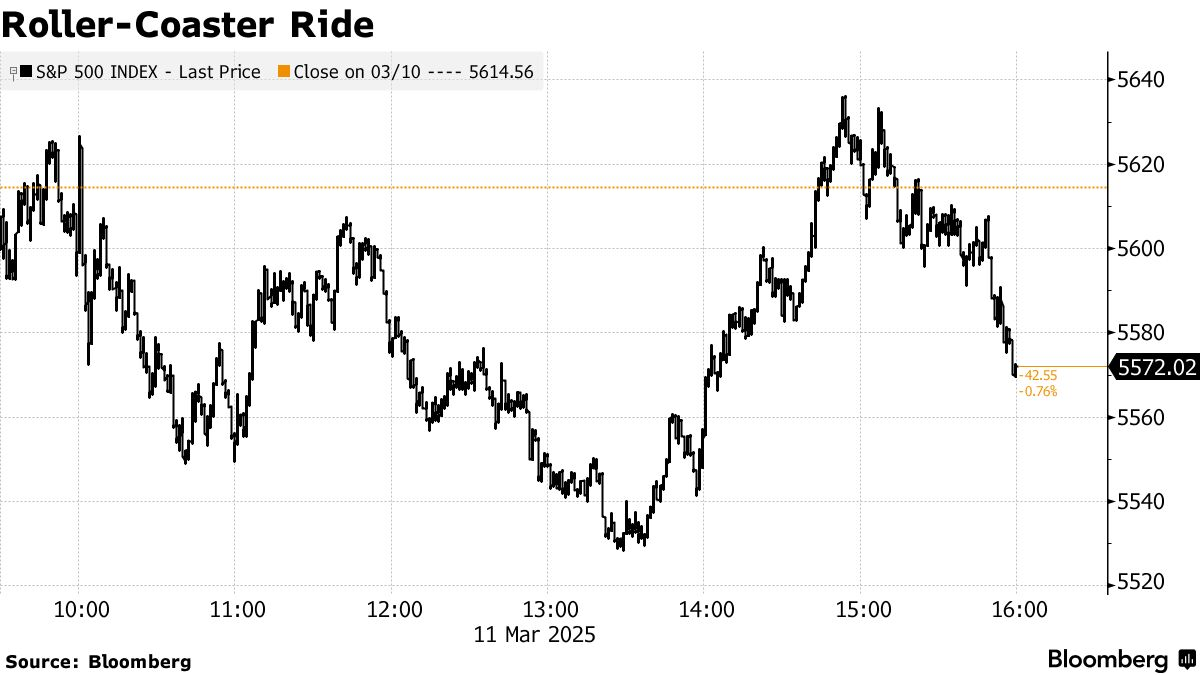

这一切发生在股市跌至9月以来的最低水平之后,基准指数收盘比历史最高点低9.3%——此前曾短暂突破修正的门槛。

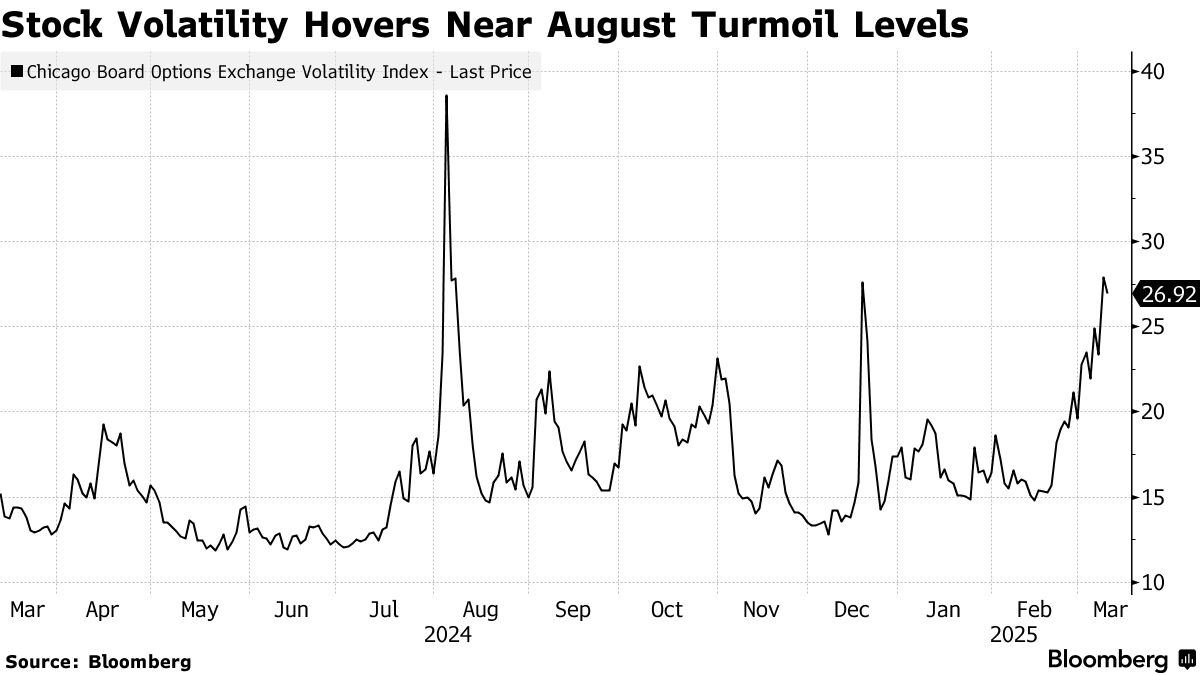

华尔街越来越焦虑,因为投资者越来越不安于摇摆不定的关税政策、顽固的通货膨胀以及美联储降息的未知步伐。包括摩根大通和加拿大皇家银行资本市场在内的银行的市场预测员已经缓和了对2025年的乐观预期,因为特朗普的关税引发了对经济增长放缓的担忧。

文艺复兴宏观研究公司的尼尔·杜塔表示:“特朗普所做的事情对美国股市没有帮助。”“就目前而言,我没有看到衰退。我们从未真正经历过因政策不确定性本身造成的衰退。而且,我们还不知道如果特朗普现在的升级最终导致降级,市场会如何反应。”

就在抹去因希望乌克兰-俄罗斯休战而出现的1.5%的跌幅几分钟后,标准普尔500指数恢复下跌——收盘下跌0.8%。虽然特斯拉和英伟达等大型股的反弹推动市场远离盘中低点,但绝大多数股票回落。纳斯达克100指数下跌0.3%。道琼斯工业平均指数下跌1.1%。

10年期美国国债收益率上涨6个基点至4.28%。彭博美元现货指数下跌0.4%。

除了市场早就该出现如此大幅下跌这种令人信服的论点之外,摩根士丹利财富管理市场研究与策略团队负责人丹尼尔·斯凯利表示,除非伴随着经济衰退、盈利衰退或美联储加息周期,否则10%的回调通常不会演变成20%的熊市。

“我们现在没有看到任何这些情况,”他指出。“也就是说,即使这次下跌的大部分可能已经过去,但波动性可能不会,而且市场很可能在一段时间内横盘震荡。”

纽约人寿投资公司的劳伦·古德温表示,市场需要政策明确性才能稳定。

“在不确定的市场中,‘观望’的态度可能会错失机会,并难以抵御风险。相反,投资者应该利用波动性,为长期主题做好准备。”

米勒·塔巴克的马特·马利认为,美国股市距离“绝佳”的买入机会还很远。

他说:“只有在股市跌至低廉水平之后,才会出现‘绝佳’的买入机会。” “这并不意味着股市必须进一步下跌。但是,将当前情况称为绝佳的买入机会在我们看来过于乐观了。”

华尔街策略师们纷纷发出警告,称特朗普的关税政策加剧了对经济增长放缓的担忧,这给股市带来了风险。

最新的警告来自花旗集团的策略师们,他们将对美国股票的评级从“增持”下调至“中性”。

花旗策略师Dirk Willer等人在一份报告中写道,这种对美国股票的温和看法将持续未来三到六个月,并补充说,预计会有更多负面的美国数据公布。上周,由于对关税的不确定性和政府裁员的影响,标准普尔500指数相对于世界其他地区经历了本世纪以来最糟糕的一周之一。

策略师们写道:“至少在未来几个月内,美国的特殊地位正在暂停。”他们补充说:“未来几个月,美国经济的新闻流可能不及世界其他地区。”

“美国政府描述了一个引人注目的未来美国经济图景,”加拿大皇家银行资本市场的迈克尔·里德说。“但挑战当然是如何实现这个目标。也许,对这些目标影响最大的,是人们越来越认识到,从现在到理想结果之间的桥梁并非天衣无缝或有保证。”

里德表示,他一直坚信美国经济能实现“软着陆”。总的来说,他仍然相信美国能够避免经济衰退,并在2025年实现温和的增长,尽管低于趋势水平。

“然而,在过去一个月里,一些“黄色警告信号”在数据中出现,值得密切关注——其中一些比另一些更令人担忧。当然,一个月的数据不足以改变对世界上最具韧性的经济体的整个基本预测。”

美国国债市场周二也经历了动荡的一天。

BMO Capital Markets 的 Ian Lyngen 认为,当天最显著的特点是收益率曲线再次变得陡峭。

Lyngen 说:“如果 2 月份核心 CPI 数据出现下行意外,肯定存在突破当前水平并进一步陡峭的可能。” “然而,如果通胀数据符合预期(或更高),随着供应被吸收,陡峭的压力应该会暂停——尽管只是暂时的,因为新的久期会找到支持。”

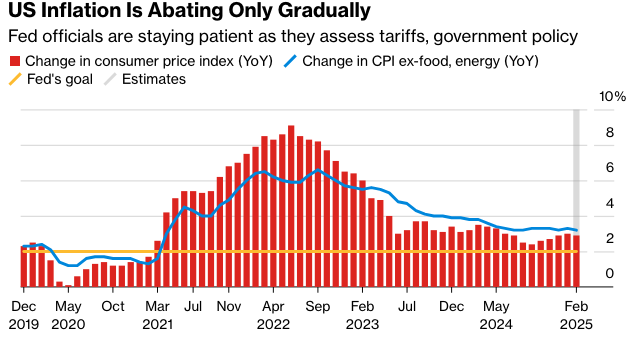

美国2月份的消费者价格可能以一种缓慢的速度上涨,这表明美联储官员在通胀方面取得的进展缓慢。他们可能会满足于暂时袖手旁观,以评估特朗普政府的政策旋风。

彭博社调查的经济学家预测中值显示,劳工统计局周三公布的数据预计显示,不包括食品和能源的消费者价格指数上涨0.3%。虽然低于1月份0.4%的涨幅,但涨幅幅度仍然使年度价格增长保持在高位。

所谓的核心CPI可能较去年2月份上涨3.2%。该数据将为美联储首选的价格指标提供信息,该指标要到3月18日至19日的政策会议之后才会公布。利率制定者——目前正处于会议前的静默期——的通胀目标为2%。

“人们仍然担心特朗普总统的关税政策对通货膨胀的影响,” Gabelli美国国债货币市场基金高级投资组合经理Judith Raneri表示。“然而,美联储将关税视为暂时的价格冲击,而非持续的通胀驱动因素。如果这种观点成立,央行可能会忽略短期内与关税相关的价格上涨,并保持在今年晚些时候降息的态势。”

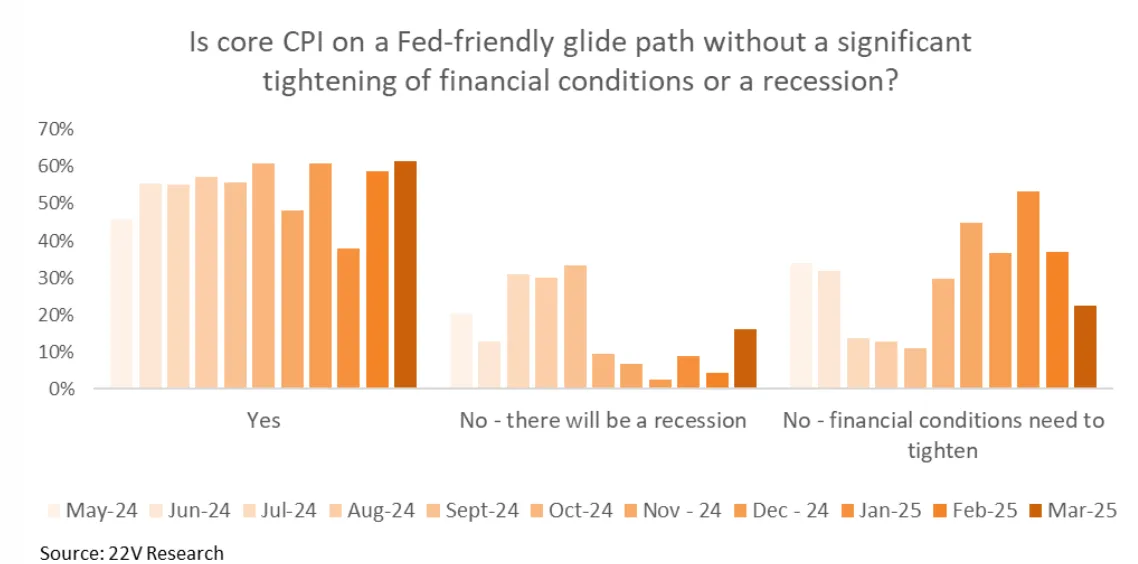

“当我们问投资者他们对明天CPI的关注程度时,回答的中位数略高于正常水平,”22V Research创始人丹尼斯·德布歇尔说。

大约41%的受访投资者预计市场对该数据的反应将是“喜忧参半/微乎其微”,28%的人表示“风险偏好”,31%的人表示“风险厌恶”。

DeBusschere指出:“61%的人认为核心CPI正处于美联储乐见的下滑轨道,而无需大幅收紧金融环境。”

本周重要事件:

加拿大利率决议,周三

美国CPI,周三

欧元区工业生产,周四

美国PPI,初请失业金人数,周四

美国密歇根大学消费者信心指数,周五