投资者需要决定市场轮动——包括特朗普股票——是一个健康的转变还是更深层问题的征兆。

黄仁勋,人工智能芯片巨头英伟达的首席执行官。照片:帕特里克·T·法伦/法新社/盖蒂图片社

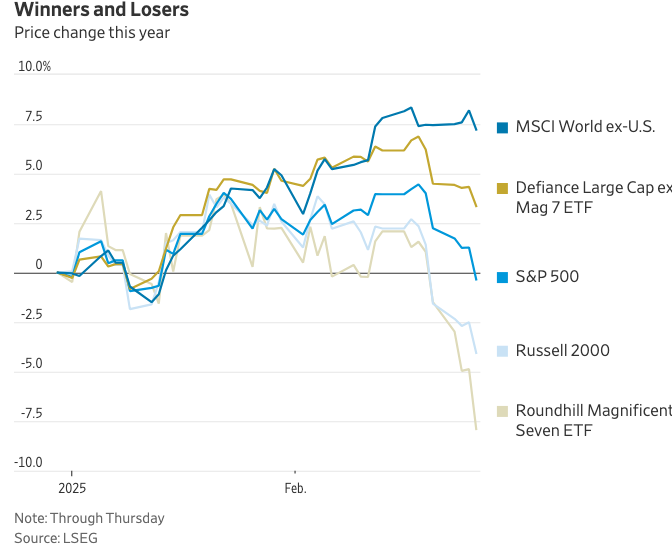

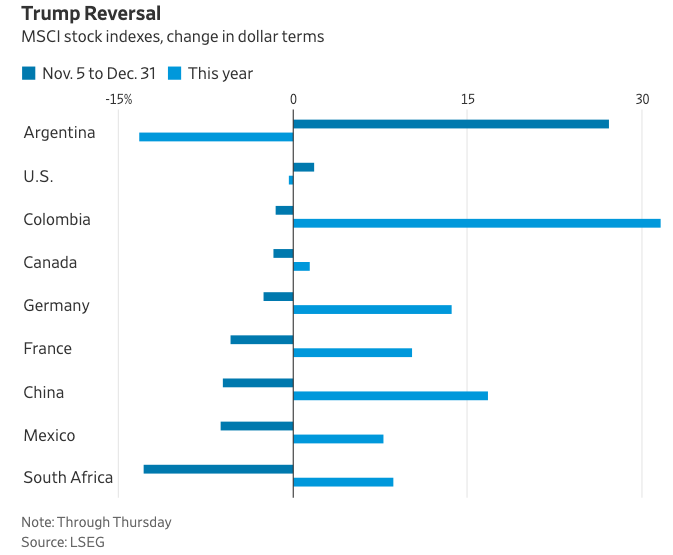

如果2025年的特朗普交易是反特朗普交易,购买总统特朗普所针对的地方的股票,那岂不是很讽刺吗?今年,加拿大、哥伦比亚、墨西哥、欧洲和中国的科技股都超过了标准普尔500指数,美元下跌,而七大科技巨头——其中五位首席执行官在总统就职典礼上站在特朗普身后——已停止引领美国市场上涨,转而成为滞后者。

现实是,看似反特朗普的交易实际上是一个大的市场轮换。推动这些变化的是一系列不相关的事件:乌克兰和平的前景、德国刺激措施的希望、中国的亲商转变、廉价的人工智能以及美国经济的放缓。

这不是一个标准的轮换。通常,当市场轮换时,赢家会变成输家(反之亦然),并且通常由公司规模和股票价格的高低明显区分。这一次,大公司仍然超过小公司,而高估值的股票(与其收益相比倍数较高的股票)与便宜股票的表现大致相当。但美国最大的公司正在挣扎。

先从一个绝对反特朗普的交易开始:特斯拉。在选举后,电动车制造商的股票飙升,因为投资者——在我看来是错误的——押注首席执行官埃隆·马斯克作为特朗普的主要顾问的新角色将使公司受益。自去年12月中旬达到峰值以来,随着特斯拉的环保客户群对他向右倾斜的态度不以为然,股票已经大幅下跌,尽管仍高于选举日的水平。

特斯拉从峰值下跌超过40%仅仅是选后围绕七大科技巨头的兴奋逐渐消退的最极端表现,七大科技巨头还包括字母表、亚马逊、苹果、Meta、微软和英伟达。该集团整体自平安夜以来一直在下跌,这也是标准普尔500指数自那时以来下跌的原因之一。中国的DeepSeek在1月底推出新模型后对低成本生成性人工智能的担忧部分是罪魁祸首,但到那时,七大科技巨头已经失去了光彩,横盘整理了数周。

欧洲的收益情况有所不同。它们受到了特朗普的推动,绝对不是对他的一种赌注——尽管在某种程度上,这些收益是出于对他所做事情的恐惧。人们希望他与俄罗斯的谈判能够带来乌克兰的和平,从而降低欧洲的能源成本、通货膨胀和利率。同时,他对跨大西洋联盟的削弱也推高了欧洲的防务股票。欧洲政治家们认识到,随着美国放弃其八十年来作为全球警察的角色,有必要在军事上花费更多。

投资者需要决定这种轮换是否是传统牛市领导权的切换,因为七大巨头(Mag7)在去年大幅上涨后已经到达极限,或者这是否是未来更深层次问题的迹象。

支持轮换看涨理论的是,除了七大巨头,标准普尔500指数自圣诞前夕以来仍然小幅上涨,年初以来更是表现更佳。七大巨头在指数中占比超过三分之一,当它们出现大幅下跌时,整个市场很难上涨。但如果市场的其他部分继续上升,它最终会弥补七大巨头的下跌,牛市可以持续下去。

轮换在各国间也很明显。摩根士丹利资本国际(MSCI)跟踪的三分之二的发展中和新兴市场股票今年的表现与选举到12月31日时正好相反。看起来投资者通过卖出赢家和买入输家来实现他们在选举后押注的利润。这里没有什么好担心的。

但市场动态中有一个很大部分让我感到怀疑。轮换通常涉及对公司类型的偏好变化,而不仅仅是对少数几只股票的偏好。然而,在经过行业调整后,今年便宜的价值股才刚刚追平美国的成长股,而去年它们表现不佳。在欧洲,价值股表现优于成长股,但两者都大幅上涨。尽管Mag7表现疲弱,小型公司的表现仍然持续不及大型股票。

在过去10天内,有一个明显的股票类型轮换,那就是从经济敏感的周期性股票转向能够承受经济疲软的防御性股票,这一变化是受到一系列令人失望的美国经济数据的推动。

当经济繁荣时,适度降温对股票可能是一件好事,因为这会减少通胀压力和债券收益率。但疲弱的数据只是给出了一次出售美国股票,特别是出售Mag7的另一个借口。这表明市场处于紧张状态,可能会有更多麻烦出现。

原文链接: https://www.wsj.com/finance/stocks/trump-stock-market-trend-changes-a6f7b746?mod=hp_lead_pos3