- 日元连续第四个交易日对美元走强

- 交易员将注意力转向周五即将公布的重要美国就业数据

亚洲股市周五早盘预计下跌,此前华尔街走势平淡,交易员静待美国就业数据公布,该数据将有助于明确未来利率的走向。

澳大利亚股市、香港和日本的股指期货均下跌,其中日本股市部分受到日元走强的拖累。日元周五保持稳定,此前连续四天对美元上涨,接近12月初以来的最高水平。日本首相石破茂将于周五与美国总统唐纳德·特朗普会面。

周四,标普500指数收涨0.4%,纳斯达克100指数上涨0.5%。亚马逊公司股价在盘后交易中下跌,此前其财报显示当前季度的预期利润低于分析师预期。这一缺口表明该公司继续加大对人工智能服务的投入。

周四,美国国债收益率曲线略有下降。衡量美元兑一篮子货币的指数几乎没有变化。

这些走势显示,在周五即将公布的非农就业数据之前,市场情绪趋于平静。此前,关于关税的争议曾在本周早些时候扰乱金融市场。

周五的就业报告预计将显示美国经济新增17.5万个职位。一份疲弱的报告可能会提高对美联储进一步降息的预期,而强于预期的数字可能会产生相反的效果。

周四发布的单独就业数据显示,首次申请失业救济人数增加,而劳动生产率依然保持强劲。除了周五的就业数据外,华尔街还将密切关注就业增长的修订。经济学家预测修订将是实质性的,但可能不会像最初估计的那么糟糕。

“周五的就业报告对市场来说很重要,因为如果它是‘金发姑娘’(刚刚好),它将在所有这些关税和政策噪音中帮助支持市场,”《Seven's报告》的汤姆·埃塞耶表示。“然而,如果它不是‘金发姑娘’,它将对风险资产形成另一种阻力,并可能对股票施加压力。”

由于英格兰银行下调了利率,英镑下跌,两位官员支持50个基点的降息,这促使市场增加了对进一步宽松的押注。但央行也将今年的经济增长预期减半至0.75%,并预计通胀将比预期强劲得多。

在其他领域,财政部长斯科特·贝森特重申了他对特朗普政府下10年期收益率走低路径的看法。贝森特表示,埃隆·马斯克的政府效率团队没有对财政部支付系统进行“调整”,并补充说,他们的工作将带来显著的节约。

在亚洲,将发布的一组数据包括日本银行的直接债券购买、台湾的通胀和印度的利率决定。共识预测表明,印度储备银行将把其基准回购利率削减25个基点至6.25%,但一些分析师表示,印度储备银行可能会削减两倍的幅度。

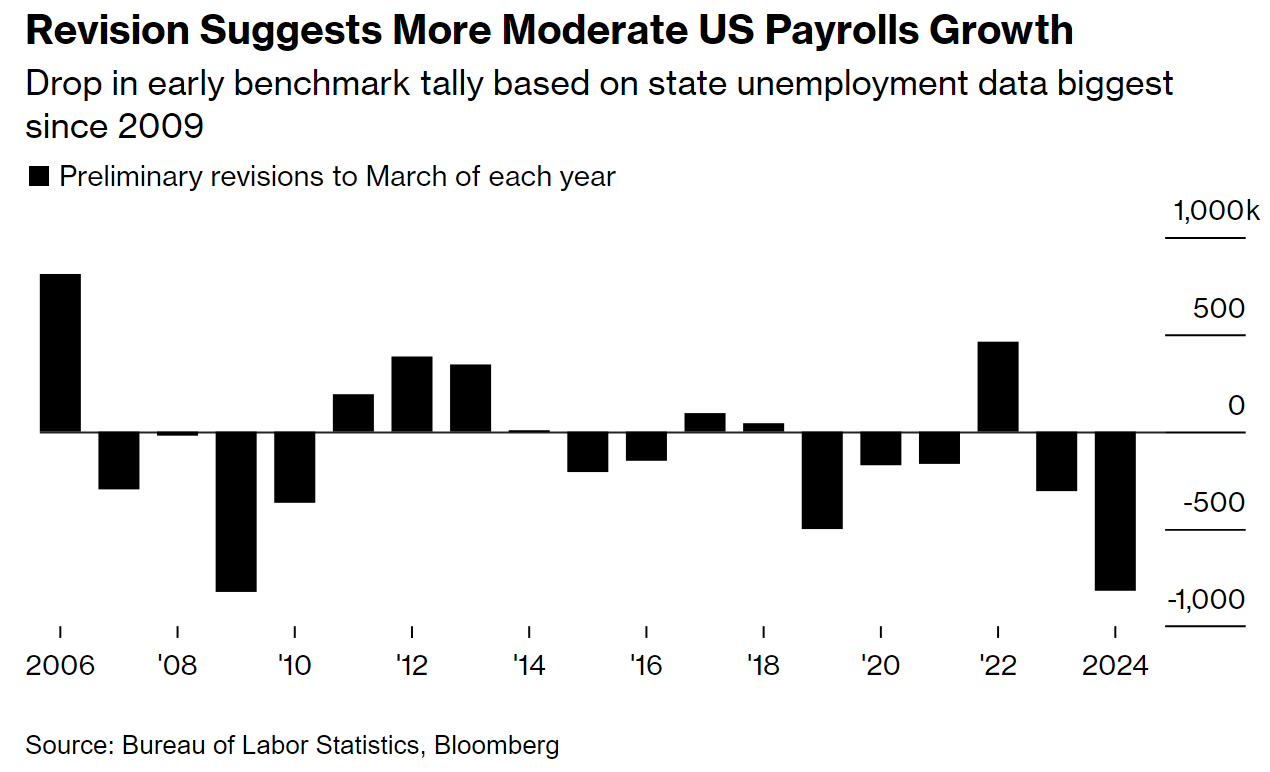

修正风险

每年,美国劳工统计局的1月就业报告都会对截至前一年3月的12个月数据进行修正。这些调整传统上并未受到太多关注。但本周将备受关注,因为该机构在8月的初步估计表明,向下修正达到了818,000——自2009年以来的最大规模修正。

经济学家预计,定于周五发布的1月份报告中的实际削减可能在60万至70万个工作岗位左右,这将带来一定的缓解。预计标准的月度就业数据将显示上个月就业人数增加了17.5万人,此前两个月的增幅超过20万人——这部分反映了两次严重飓风后的复苏。

对于美联储官员来说,1月份就业报告和基准修订的预期结果可能与他们的观点一致,即劳动力需求正在放缓,尽管仍足够强劲以支撑经济。

“只要周五的就业报告显示本月经济新增了17万至20万个工作岗位,市场应该会基本消化这一数字,波动性不大,”Pallas Capital Advisors的Gaurav Mallik表示。“如果我们看到的数字远高于这个范围,可能会消除今年降息的可能性;如果数字远低于这个范围,则可能引发对劳动力市场疲软的担忧。”

美联储主席杰罗姆·鲍威尔上周表示,官员们希望看到通胀取得更多进展,并将关注显示价格压力朝正确方向移动的“连续读数”。

目前,交易员仍认为美联储的下一步行动将是降息——尽管可能要到年中才会实施。本周,美国国债收益率触及2025年的低点。

在企业新闻方面,高通公司因担忧新手机的需求将停滞而股价下跌。乐观的前景提振了Peloton Interactive公司,而菲利普莫里斯国际公司因Zyn尼古丁袋的强劲销售创下历史新高。福特汽车公司因利润预警而股价下跌。

在大宗商品方面,黄金在从周四创纪录高点回落后保持稳定,这是六个交易日以来的首次下跌。由于特朗普重申承诺降低原油价格的言论盖过了其推动更严格伊朗制裁的努力,油价下跌。

本周的关键事件:

美国非农就业、失业率、密歇根大学消费者信心指数(周五)

美联储的米歇尔·鲍曼、阿德里亚娜·库格勒发表讲话(周五)