- 谷歌云业务收入不及预期,拖累股价下跌

- AMD数据中心销售未达预期,显示人工智能增长放缓

由于Alphabet Inc.和Advanced Micro Devices Inc.的季度业绩表现不佳,科技股在盘后交易中遭受打击。

一只追踪纳斯达克100指数(QQQ)、规模达3290亿美元的交易所交易基金在常规交易结束后下跌。由于云业务增长放缓,Alphabet的收入未达预期,股价下跌7%。AMD因其数据中心部门业绩令人失望,显示该公司在人工智能计算领域未能赶上英伟达,股价下跌5%。

字母表在深夜沉没。摄影师:Gabby Jones/Bloomberg

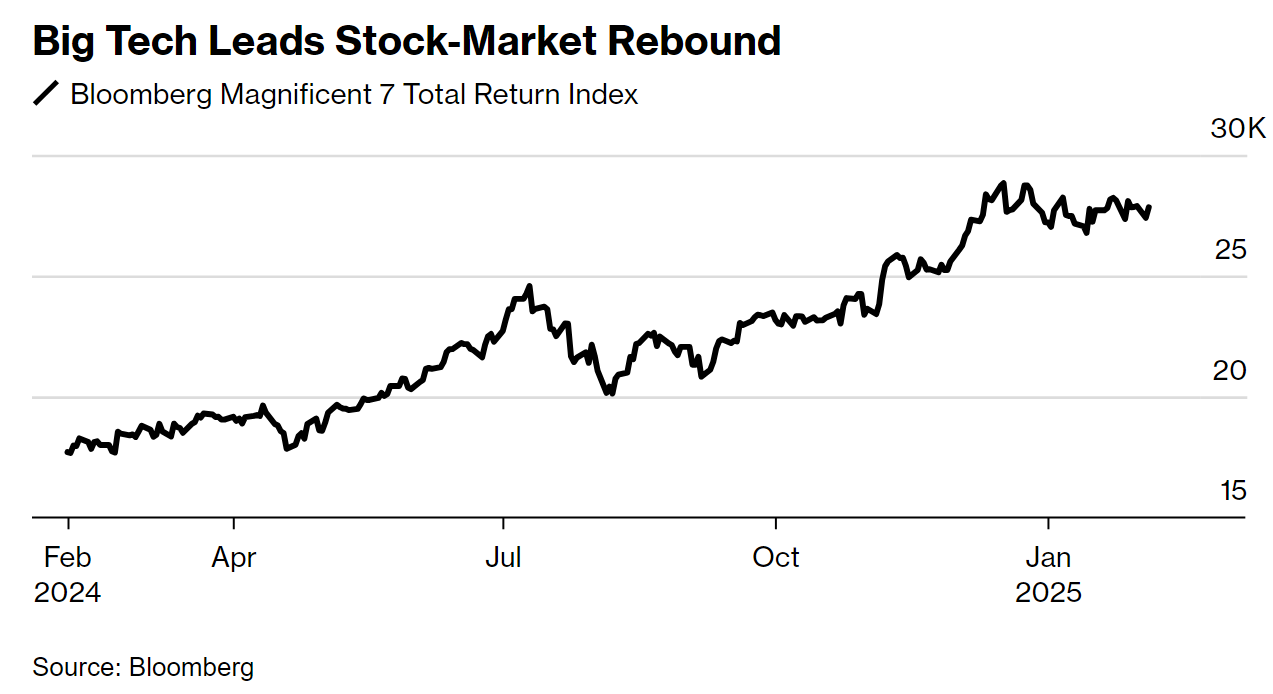

在正常交易时间,一波抄底买盘推动股市上涨,经历了金融市场动荡的一天后,大型科技公司引领了上涨。受贸易战不确定性引发的滑坡后,标普500指数上涨近1%。彭博社的“七巨头”巨头股指数攀升1.7%。Meta Platforms Inc.连续第12个交易日上涨,创下其最长的连涨纪录。

"短期市场震荡已被证明是良好的短期买入机会,"派博桑德勒公司的克雷格·约翰逊表示。

最新的美国职位空缺数据凸显了劳动力市场逐步放缓。对于艾佛科的克里希纳·古哈来说,这些数据以有利于美联储和市场的方式缓解了周五就业报告的上行风险。

与此同时,最新一轮中美贸易战的首轮交锋表明,习近平采取了比特朗普第一任期更谨慎的方法。在美国领导人给予加拿大和墨西哥最后一刻的豁免后,他对中国征收的10%关税于周二生效。几秒钟内,北京宣布对约80种产品加征额外关税,将于2月10日生效。

"这些关税的最终影响可能低于预期的可能性相当大,"帕纳萨斯投资公司的托德·阿尔斯滕表示。"这些关税也可能代表最终谈判的第一轮,这可能会减少它们的最终影响。"

标普500指数上涨0.7%。纳斯达克100指数上涨1.3%。道琼斯工业平均指数上涨0.3%。Palantir科技公司因看好的预测大涨24%。默克公司因停止向中国运送其加达西尔疫苗而下跌9.1%。雅诗兰黛公司因收入前景令人失望而下跌16%。

瑞银集团一个由受关税提议影响风险的股票组成的指数在两天内下跌超过6.5%后出现反弹。10年期美国国债收益率下降5个基点至4.51%。彭博美元现货指数下跌0.7%。墨西哥比索下跌0.6%。加拿大元上涨0.8%。

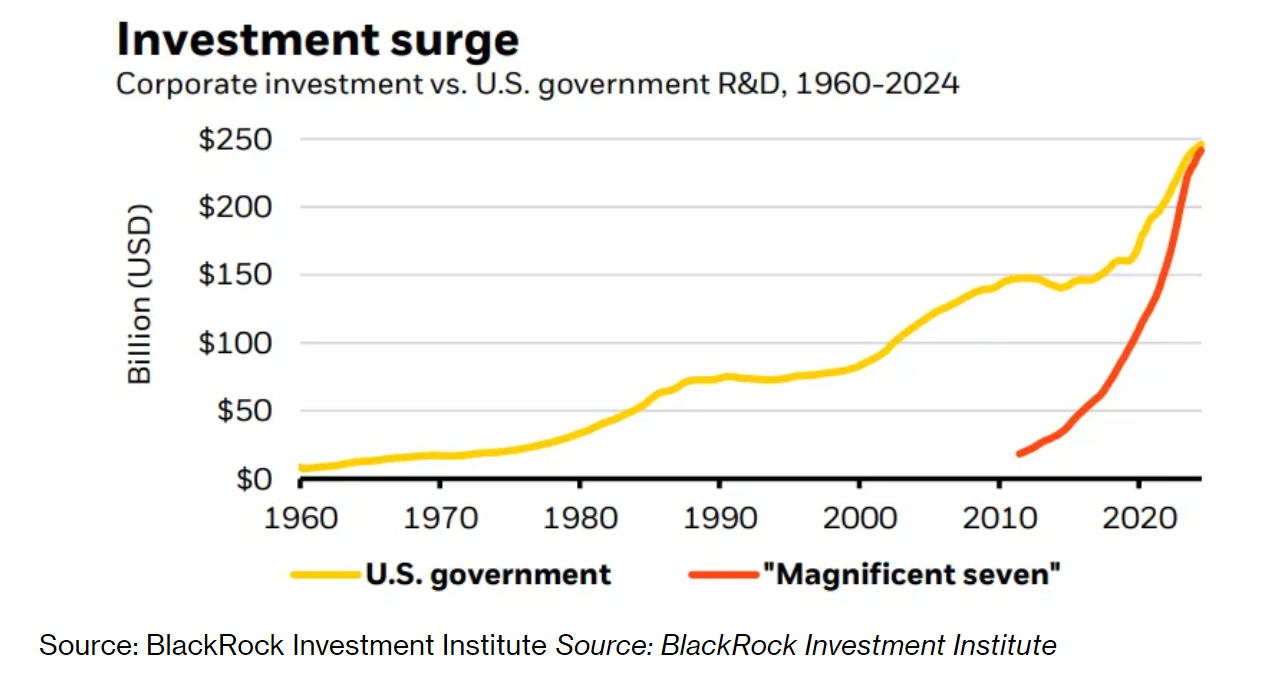

随着美国企业公布第四季度业绩,标普500指数中最大的七家公司与其他公司之间的鸿沟正在拉大。这些巨头正以快速的速度增加支出,而其他公司则几乎在勉强维持现状。

被称为“七巨头”的这些最大公司,正加大在房产和设备等领域的商业支出。据法国外贸银行(Societe Generale SA)的策略师称,2024年它们在这一类别的支出比前一年增加了40%。相比之下,标普500指数中的其他公司去年资本支出仅增长了3.5%,策略师补充说。

中国初创公司DeepSeek发布了一款看似更高效的人工智能模型,这再次引发了关于人工智能资本支出的疑问,”贝莱德投资研究院的策略师,包括让·博文和魏丽表示。“我们正处于人工智能建设阶段,‘七大巨头’(主要是市值巨大的科技股)的总资本投资与政府研发相当。”

策略师表示,他们看到“人工智能受益者的范围在扩大”,并继续超配美国股票。

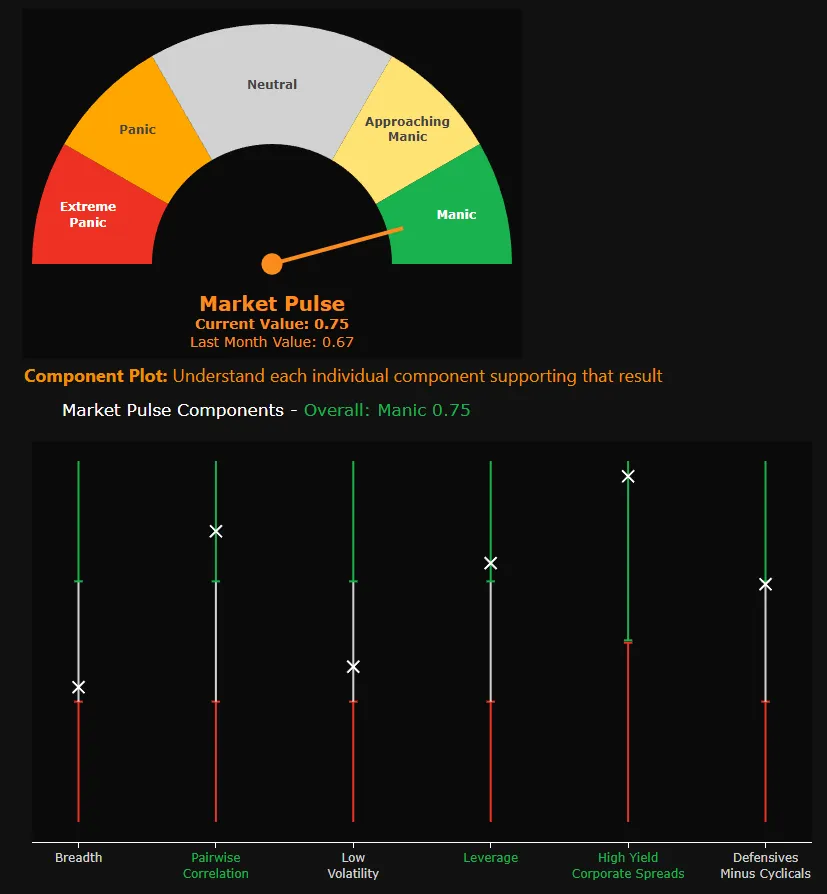

1月,科技行业是唯一下跌的板块,而标普500指数当月上涨了2.7%,远高于2000年以来1月平均下跌0.1%的水平,根据彭博情报汇编的数据。

“美国股市在1月实现了上涨,并接近历史高点,但表面之下存在动荡,”彭博情报策略师Gina Martin Adams和Michael Casper表示。“我们的市场脉搏指数表明市场情绪处于狂热状态——这是市场脆弱的警告信号,正当关税重新浮现为主要风险之际。”

策略师指出,1月组成因素的变动有限,成对相关性、高杠杆与低杠杆表现的差异以及高收益利差处于狂热状态。其他三个因素——价格广度、防御性与周期性行业表现差异,以及低波动性与高波动性表现差异——则处于中性水平。

从2012年至2023年,在市场脉搏指数多次高于0.6(狂热)后的三个月内,罗素3000指数平均总回报为2.9%,而标普500指数表现优于罗素2000指数178个基点。在恐慌读数之后,通常会出现更强的回报。三个月后,罗素3000指数的平均回报为9%,小盘股领先大盘股133个基点。

来源:彭博情报

“本周无疑将是忙碌的一周,因为我们将继续关注不断演变的‘关税战争肥皂剧’,”景顺公司(Invesco)的克里斯蒂娜·胡珀(Kristina Hooper)表示。“我想重申了解你的时间跨度并据此行动的重要性。对于绝大多数人来说,这意味着保持冷静、多元化,并继续前行。”

投资者如何在投资组合中采取更具战术性的方法?

“如果我们看到类似2018-2019年关税战争的情景再次上演,短期抛售可能会为那些拥有足够长时间投资视野的人提供买入机会,”胡珀指出。

尽管如此,她表示,在更清晰的局势出现之前,贸易政策的不确定性可能会对市场产生压力。

“我谨慎乐观地认为,尽管我们可能会看到许多戏剧性事件,但可能不会看到有意义的长期市场影响,”胡珀说。“2018-2019年美中贸易战的市场影响在达成解决方案后迅速消退。”

企业亮点:

苹果公司推出了一款用于创建活动邀请的新应用程序,并对其iPhone的AppleCare+客户支持进行了调整,这是其推动更多订阅收入的更广泛计划的一部分。

据知情人士透露,Salesforce公司在其最新财年开始时正在裁员,同时也在招聘员工销售新的人工智能产品。

尽管第四季度收益超过分析师预期,但PayPal控股公司报告其信用卡处理业务增长放缓。

Spotify科技公司在第四季度的订阅用户增长再次超出预期,这帮助这家瑞典音乐公司录得其有史以来的首次年度利润。

福克斯公司季度销售和收益超出华尔街预期,部分原因是政治广告支出的增加。该公司还透露计划在年底前推出一项新的流媒体服务。

百事公司表示,将通过提供更多包装尺寸的多样化选择和更健康的产品来应对寻求价值的美国消费者,但不会全面降低价格。

高乐氏公司上调了本年度的销售和收益指引,同时报告季度业绩好于预期,这表明这家漂白剂制造商的业务正在从2023年的黑客攻击中恢复。

辉瑞公司第四季度业绩超出预期,得益于其新冠疫苗和药物的强劲销售,这提振了其销售额,同时也在试图应对一位激进投资者的批评,该投资者认为公司浪费了疫情带来的收益,需要一个新的发展方向。

Centene公司第四季度利润超出预期,部分得益于与奥巴马医保计划相关的患者支付结算。

雅诗兰黛公司表示,计划在企业重组中裁减5800至7000个职位,以在新任首席执行官的领导下让这家陷入困境的公司恢复销售增长。

阿彻丹尼尔斯米德兰公司正在权衡资产剥离计划,以削减成本,因为这家农产品交易巨头面临利润下滑。

阿波罗全球管理公司的计划正在通过吸引富裕客户的钱包取得成效,其财富业务去年创纪录地筹集了资本,并将该领域的资产增加了50%。

KKR公司上调了其长期私募股权投资收益的预测,并宣布将增加对三项投资的所有权。

Grab控股有限公司正在考虑以超过70亿美元的估值收购竞争对手GoTo集团,加速了谈判,以结束东南亚竞争激烈的互联网市场中多年的亏损局面。

本周关键事件:

中国财新服务业PMI,周三

欧元区HCOB服务业PMI、PPI,周三

美国贸易数据,周三

美联储官员奥斯坦·古尔斯比、汤姆·巴尔金、米歇尔·鲍曼、菲利普·杰斐逊讲话,周三

欧元区零售销售,周四

英国利率决议,周四

美国初请失业金人数,周四

美联储官员克里斯托弗·沃勒、洛里·洛根讲话,周四

亚马逊收益报告,周四

美国非农就业、失业率、密歇根大学消费者信心指数,周五

美联储官员米歇尔·鲍曼、阿德里安娜·库格勒讲话,周五