国内研报

筛选

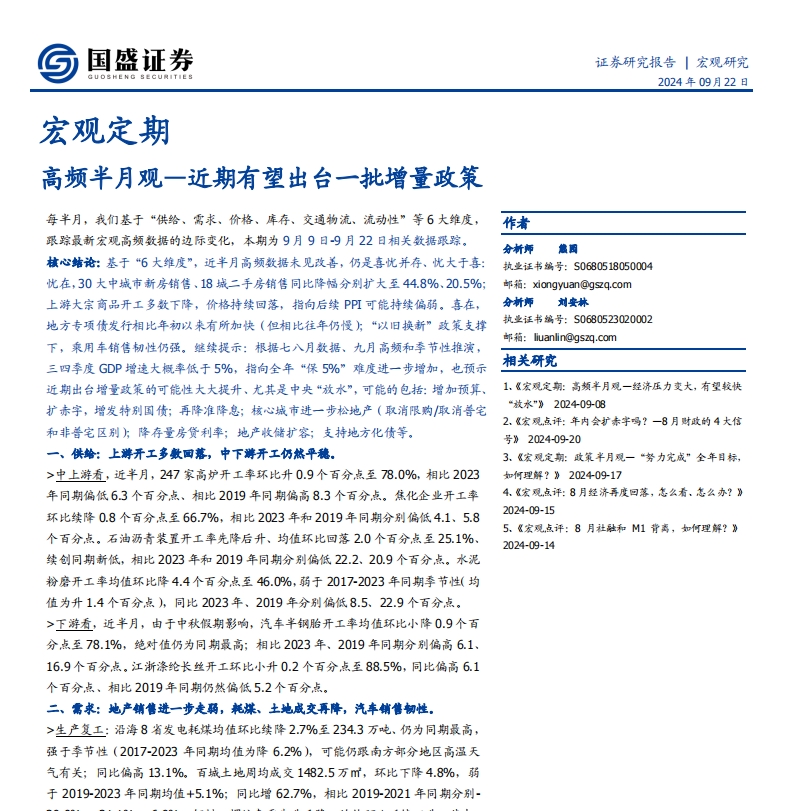

国盛证券-高频半月观:近期有望出台一批增量政策

每半月,我们基于“供给、需求、价格、库存、交通物流、流动性”等 6 大维度,跟踪最新宏观高频数据的边际变化,本期为 9 月 9 日-9 月 22 日相关数据跟踪。

国内研报

2024年09月23日